独立して設計事務所を設立するタイミングや、スタッフを採用する時など、設計事務所の代表である自分の役員報酬(給料)をどのように定めるべきでしょうか。

役員報酬の適切な金額は、設計事務所の規模や状況に応じて変わります。役員報酬の設定を間違えてしまうと余分に税金を払うことになったり、赤字になり決算書の印象が悪くなり、金融機関からの借り入れ等に影響を与えるケースもあります。

この記事では、建築に特化したコンサルティング会社であるフリーランチが、多くの設計事務所へのコンサルティング事例から、適切な役員報酬の金額の目安を解説しています。

記事を通じて、役員報酬に関する基本的なルールや、設計事務所の規模や状況に応じた役員報酬の設定方法を知ることができます。

設計事務所の役員報酬を決める時の基本的なルールを理解しよう

設計事務所の役員報酬の決め方を解説する前に、役員報酬に関する基本的なルールを理解しておきましょう。

役員報酬は、一定の支払いルールを守らないと損金計上(経費として計上すること)ができません。税務上の問題から、役員報酬の支払い方が決まっています。この記事では小規模な設計事務所で一般的に採用される「定期同額給与」にもとづき、解説します。

基本的な内容は以下の3点になります。

- 経営者の給料(役員報酬)は、定額である必要がある

- 経営者の給料(役員報酬)は、決算日から3ヶ月以内に決める必要がある

- 経営者に、売上に連動したボーナス(賞与)を支給するのが実質的に難しい

出典:国税庁|No.5211 役員に対する給与(平成29年4月1日以後支給決議分)より要約

従業員(スタッフ)の給料や、個人事業主時代と異なるのは、役員報酬は期初に金額を決めて変更することができないことです。

役員報酬は、売上の見通しがたたない期初に定める事になります。役員報酬の金額を大きく設定してしまえば赤字になってしまいますし、役員報酬を小さくしすぎると手元にお金が残らず、法人税額が増えてしまうことになります。

役員報酬の決め方に関連する、「限界利益」という考え方を理解しよう

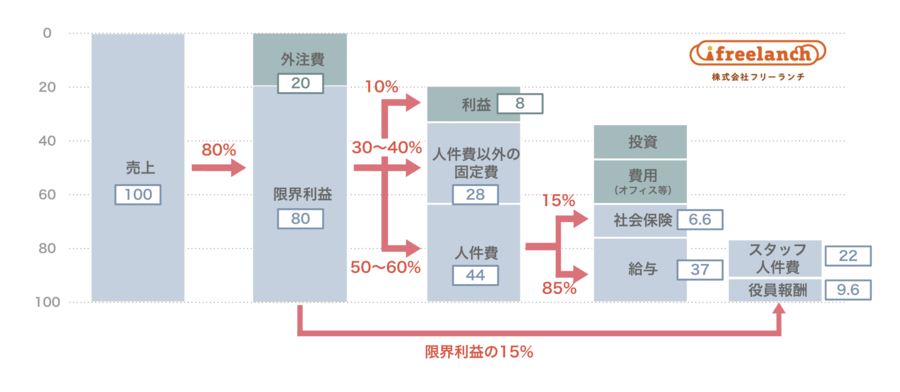

設計事務所の人件費(役員報酬やスタッフの給料)を適切に決定するためには、限界利益という考え方を理解する必要があります。設計事務所における限界利益は、下図のように人件費総額が売上から設備や構造事務所への外注費や、確認申請料の預かり金などを除いた金額になります。

設計事務所の場合、人件費の総額を限界利益の40%程度にする必要があります。設計事務所は人件費の2.5~3倍稼ぐ必要がある、ということを覚えておきましょう。

独立初期からスタッフ10人規模までの、設計事務所の役員報酬の金額や考え方

設計事務所の役員報酬の適切な報酬は、設計事務所の規模に応じて変わっていきます。会社の成長にあわせて、自分の給料を変えていくという視点を持つ必要があります。

今回は、設計事務所の独立初期から経営や生産性が安定してくる10名以上の設計事務所になるまでの間を3つの段階に分けて、役員報酬の目安を解説します。

- 独立初期からスタッフ採用までの期間

- スタッフ採用後、社員5名・売上5000万円までの期間

- 売上5000万円以上で、社員10名規模までの設計事務所

| 状況 | 規模 | 売上規模 | 役員報酬の目安 |

|---|---|---|---|

| 独立初期 | 代表1名+アルバイト等 | 1500万まで | 240〜360万円 |

| 1〜5名規模 | 代表+スタッフ4名まで | 5000万まで | 450〜660万 |

| 5〜10名規模 | 代表+スタッフ9名まで | 5000万円以上 | 限界利益の10% |

ケース1:独立初期の設計事務所の役員報酬[売上1500万円程度まで]

独立初期から売上1500万円程度の設計事務所の役員報酬はどのように決めるべきでしょうか。代表1人で売上を稼ぎ、常勤のスタッフがおらず、パートタイムやアルバイトスタッフ、もしくは外注スタッフと業務をまわしている状態のイメージです。

この時期は、経営者個人の経済状態よりも、まず会社運営を軌道に乗せることを優先する時期です。会社の銀行口座の残高には十分な資金もないことでしょう。いつ倒産してもおかしくない状態にありますので、不安定な状態を早く解消する必要があります。

独立初期の役員報酬の適切な金額は、年240~360万円

会社の規模を大きくしたいと考えているならば、独立初期は役員報酬を必要以上に高く設定してはいけません。この時点では、会社に資金を集めて、資金不足で倒産するリスクを、早く解消する必要があるからです。

独立初期の役員報酬の相場は、月額20~30万円、年間で240~360万円が適切です。最低限の生活はできるし、最初のスタッフの給料分程度と考えるとよいでしょう。まだ何も成し遂げていない段階ですので、過剰な役員報酬を設定するのはやめましょう。

また、設計事務所の場合、いきなり法人化してしまうと運転資金のハンドリングが難しいので、売上800万円くらいの稼ぐ力をつけるまでは、個人事業主として力を蓄えるという選択肢もあります。

個人事業主なら、個人が使える金額を売上の状況を見ながらコントロールできますので、状況が許せば初年度は個人事業主からスタートするのもよいでしょう。

前職年収ではなく、会社の成長で役員報酬を決めよう

独立前後の方の経営相談を受けているフリーランチでは、多くの方が事業計画書に初年度の役員報酬を500万円程度に設定しているケースを目にします。理由をたずねると「前職と同等くらい」などと返ってきますが、これは起業失敗の原因になりえます。

独立初期は、会社の経営と個人の経済的な安定を切り離して考えることをお勧めします。創業初期は、試行錯誤をいかに繰り返せるかが大切です。会社の資金に余裕をもたせ、試行錯誤できる期間を確保できるようにしましょう。

設計事務所の場合は、人件費などの固定費が多いビジネスですので、固定費の半年分くらいは会社の口座にプールしている状態をつくりましょう。十分な資金が銀行口座にあれば、大抵のことがあっても倒産の危険から逃れることができることでしょう。

ケース2:スタッフ採用後の設計事務所の役員報酬[売上5000万円まで]

設計事務所の売上が1000万円を超えると常勤のスタッフの採用も現実的になってきます。とはいえ、どんな優秀なスタッフが入社したとしても、代表1人の場合と比べれば設計事務所全体の効率は悪化します。

例えば、打合せにスタッフと一緒に行けば工数がかかりますし、分業した場合も打合せなどのコミュニケーションコストが発生します。

スタッフ5人くらいまでの設計事務所は完全な分業にはならないが、現金の入出金や労務の手続きなど会社的な作業が増えてきて、独立初期よりも利益率が悪化します。多くの設計事務所の経営を支援するなかで、設計事務所の運営においては、「5人の壁」と呼ぶべきものが存在しているのです。

成長志向の設計事務所が、この状況に長くとどまるとじり貧になります。いかに短期間でこの規模を脱する事ができるかがカギになります。

スタッフ採用後の役員報酬は、450万~650万程度が目安

スタッフの採用がはじまると、会社のお金の出入りが大きくなり、資金繰りが気になる時期になります。

スタッフ採用後の設計事務所の役員報酬の相場は、月額37.5~55万円、年間で450~660万円が適切です。

社員数名の設計事務所の決算書を見ると、キリのよい数字で月額40万で480万、45万で540万、50万で600万などの役員報酬の金額を設定しています。

この時期は、設計事務所としては「突然死」するリスクはなくなったけれども、独立初期よりも設計事務所の業務効率が悪化し、経営的に不安定な状況にあります。

毎月会社の残高が大きく変動するようになりますので、会社運営が安定するまでは人件費を高く設定しないようにしましょう。

スタッフ採用後の設計事務所は不安定な時期、早めに抜けよう

代表とスタッフ数名の設計事務所は、業務の効率が悪く、ちょっとした経営環境の変化で赤字になりやすい状況にあります。限界利益も人件費の2倍を超えるのが難しい設計事務所も多いです。

ここで足踏みが続くと、会社運営がしんどい状況で長く続いてしまうことになります。この段階では役員報酬は過度に払うのはやめて、会社の利益を次の段階に進むための投資に回しましょう。

代表1人の営業力で安定した受注ができなくなる時期を迎えます。直接営業だけでなく、ホームページを整備したり、見込み客にメールを配信したり、マーケティングに投資して、安定した集客・受注をつくりだしましょう。あわせて限界利益の改善のため、仕事を選別したり、単価をあげるアプローチも忘れずに実施しましょう。

ケース3:5~10名規模の設計事務所の役員報酬[売上5000万円以上]

スタッフ5名を超えると、代表と社歴の長いスタッフ、社歴の短いスタッフのように、3階層の組織になってくるはずです。代表は設計事務所の経営や会社運営に割く時間が長くなり、会社も安定した取引先を複数抱えている状況になります。

ようやく会社らしくなってきた時期だと言えます。この段階では、売上にしめる役員報酬の割合も少なくなりますので、役員報酬をきちんとあげられるようになります。中堅のスタッフの給料にも還元する時期を迎えます。

限界利益の10%程度を役員報酬の目安にしよう

社員数も増えたことで、経営者に役員報酬が安定的に支給できる段階を迎えました。この時期の役員報酬は、「限界利益」に連動して支払うように変えていくとよいでしょう。

1億円の売上の会社の場合は、設備構造などの外注費3割程度を除いた7000万円が限界利益となります。限界利益の10%程度が役員報酬として適切な金額となります。

設計事務所として規模が大きくなってきたので、銀行や税理士、そしてスタッフに合理的な説明がつくような役員報酬を設定し、経営を透明化するという視点が必要になります。

経営安定とともに、経営者個人の資産づくりも考えましょう

設計事務所の規模が10名程度になると事務所の運営も安定してきます。代表者個人の組織から、チームや会社組織として、集客や仕事を回す体制に変わっていきます。

この段階では、経営者個人の資産づくりにも目を向けましょう。資産と言っても、自由に使えるわけではありません。次のビジネスの準備資金をつくったり、会社の経営環境が悪化したときに会社に貸しつけるための換金性の高い資産である必要があります。

設計事務所は上場や会社売却などの出口の選択肢が少ないビジネスです。経営者自身の引退のタイミングも難しいので、景気悪化などの有事に備えてなんらかの準備をしておく必要があることを理解しておきましょう。

役員報酬をはじめとした、設計事務所の経営や会社運営はプロに相談しよう

設計事務所は労働集約型と呼ばれる仕入れがない、経営上はシンプルなビジネスです。反面、人件費のウェイトが高いビジネスですので、役員報酬やスタッフの給料、生産性の改善に注力することで、手元に残るお金が大きく変わり、経営の安定につなげることができます。

建築の会社向けに特化したコンサルタントのフリーランチでは、設計事務所の会社運営全般に関する課題の解決や経営改善のサポートを行っています。

たとえば、下記のような課題について相談・解決のサポートを受けることができます。

- 設計事務所の特性を深く理解し、経営者の意思決定を総合的にサポート

- 単価をあげる見積作成、キャッシュフロー改善につながる契約方法をアドバイス

- 初期段階のスタッフの採用や、会社にあった給与額や評価方法の策定をサポート

- 弁護士や税理士など、創業期を助けてくれるビジネス観のある専門家を紹介

- SEOの技術を活用して、ウェブを中心とした集客や売上改善をサポート

建築設計事務所は、会社運営やマーケティング、そして採用に注力することで、大きな改善効果を得ることができます。建築業界出身で、業界を熟知したフリーランチなら、設計事務所の個性を理解した上で具体的なアドバイスを受ける相談相手になりえます。

役員報酬の決め方で、会社の成長スピードや利益が大きく変わる

今回紹介したケースのように少人数の設計事務所においては、役員報酬の決め方で会社に残るお金が変わってきます。会社にキャッシュが残れば、ウェブサイトや集客など、売上につながる活動に投資できるようになります。

設計事務所の成長と役員報酬は連動しています。特に経費(固定費)のなかで役員報酬の割合が大きい創業期では、役員報酬をどのように決めるかで会社の成長スピードが大きく変わります。

設計事務所の役員報酬を適切に決定するポイントは、下記の通りです。

- 売上や規模に応じて、適切な役員報酬を設定すれば、成長につながる

- 独立初期は、役員報酬の金額を抑えて、会社の成長に投資する

- 5人程度の設計事務所は経営効率が悪いので、早めに脱出する必要がある

- 一定規模を超えたら、有事に備えて経営者個人の資産づくりも必要になる

- 会社運営をプロに相談し、設計・デザインなどの創造性の高い業務に専念する方法もある

フリーランチは、設計事務所の会社運営や経営・採用のサポート実績を有する会社です。設計事務所の会社運営の悩みを相談することができます。

設計事務所の代表やこれから独立を検討されている方は、フリーランチにぜひご相談ください。

関連する実績やサービス

経営・会社運営・原価率改善サポート[個人事業主・創業者向け]|フリーランチのコンサルティング実績

設計事務所や工務店向けの経営・会社運営改善の支援実績です。設計料のアップ・利益率改善、生産性の改善など、設計事務所の会社運営全般のサポート実績を紹介しています。

BtoB企業向け 営業・マーケティング改善支援|フリーランチ

フリーランチによる建築の会社向けの経営・マーケティング顧問のサービスページです。会社の規模に応じてサポート内容を変更することで、規模にかかわらずサポートを受けることができます。単発での経営相談も受けつけています。